關鍵字

:

基礎工業的低碳化之路

鋼鐵、化學、水泥工業擺脫高碳排宿命的轉型技術與政策工具

文/Tony Yen (媽盟特約撰述)

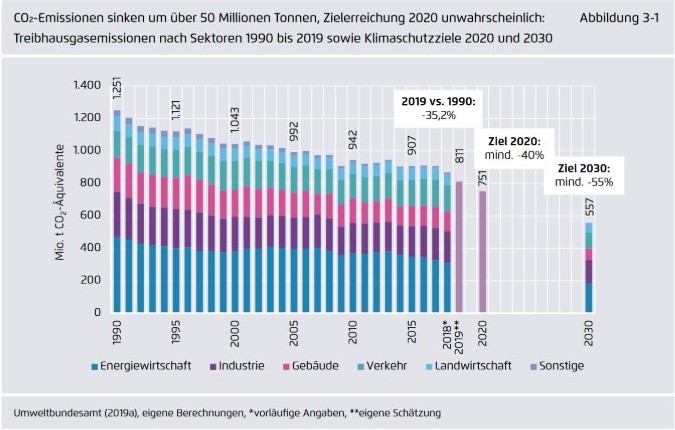

Agora Energiewende近日公布了德國2019年能源轉型進程的報告;不令人意外的,由於去年再生能源發電量暴漲、燃煤大幅下降,德國的能源轉型進程有顯著的進展:其中綠能佔比超過40%、年碳排量也相較1990年減少了35%(這是執政聯盟在2017/2018年時原本預估2020年才會有的減碳成效)。

德國各部門歷年碳排趨勢。這項能源統計區分各部門的方式是考慮直接碳排的產生者,亦即碳排統計方法中「範疇一」的類別。然而底下的報告討論工業部門碳排時,並不僅侷限於其(工業用電若是使用公用電網或公用供熱管路,則屬於「範疇二」的間接碳排)。

不過,雖然能源部門有非常明顯的減碳成效,根據初步的統計,德國的交通和工業部門碳排可能都還是上升的。在深度低碳的道路上,顯然這幾個部門會是未來電力部門轉型成功之後需要更用心處理的部門。

在我前面的文章中,已經有針對交通部門和工業/住宅供熱的轉型策略,做足說明。今天我們會更聚焦在基礎工業(鋼鐵、化學、水泥)的轉型過程,使用的是Agora Enegiewende去年11月公布的一篇報告《Klimaneutrale Industrie: Schlüsseltechnologien und Politikoptionen für Stahl, Chemie und Zement》(氣候中和工業:鋼鐵、化學、和水泥業的關鍵技術和政治選項)。

基礎工業轉型的挑戰

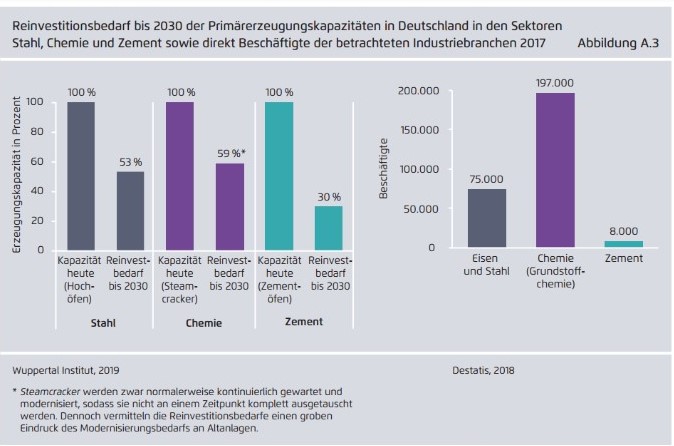

基礎工業轉型面臨的最大挑戰之一,在於這些工業的特性。一般來說,基礎工業的設施更換後,需要少則50年的成本回收時間做會計攤提,才會具有經濟效益。亦即,任何對2050年(甚至更久遠)的規劃,相關設備更新在現在就必須處理。

德國面臨的情況是,在2030年以前,鋼鐵工業的設施會有53%的再投資需求、化學工業有59%、水泥工業則有30%。亦即,在接下來10年之內對該國的工業部門轉型來說,是挑戰也是契機;順利推動低碳化政策的話,工業部門才可以在中長期繼續作出減碳貢獻。

另一方面,基礎工業目前面臨到全球化的激烈競爭,也讓這個部門的低碳化很有可能需要跨國的解方、或者從消費端等其他面向多管齊下。

關鍵技術簡介

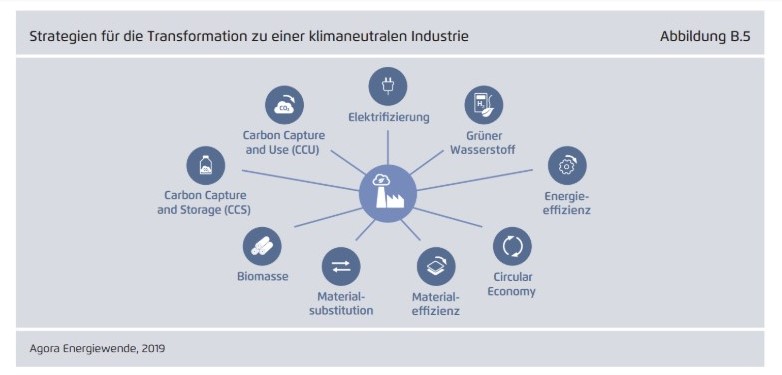

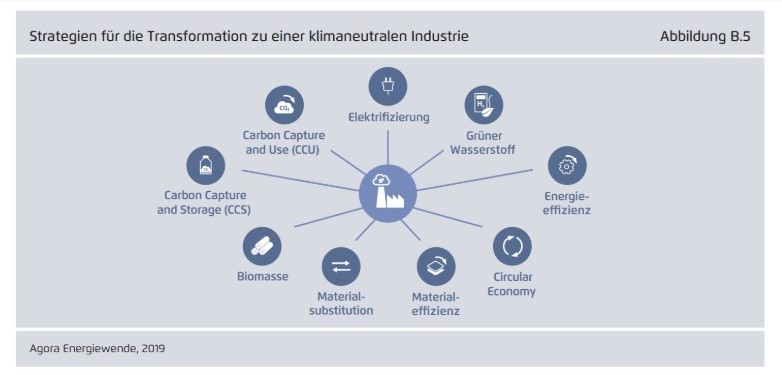

那麼,工業部門本身可以進行的減碳策略包括哪些呢?Agora Energiewende整理了九大類減碳策略,它們分別是:電力化、綠色氫氣、能源效率、循環經濟、材料效率、材料替代、生質燃料/原料、碳捕捉/儲存、碳捕捉/使用等。

底下我們對九種策略做簡介。

電力化:隨著綠能在電力系統的佔比漸增,將工業製程中一些能源需求電力化(比如使用電力供熱Power-to-Heat),除了可以降低工業製程對化石燃料的倚賴外,也有機會透過需量管理增加電力系統的彈性。

綠色氫氣:氫氣除了可以做加熱用途之外,在一些製程的低碳化上可能也會扮演重要腳色。比如鋼鐵業未來就可以利用它做還原劑,未來化學裂解過程也會需要綠色氫氣作為原料。由於綠色氫氣是透過電解水產生,它也可以從需求端增進電力系統的彈性能力。綠色氫氣理論上也能讓工業部門和運輸部門產生部門耦合。

碳捕捉/儲存與使用:對於基礎工業中比較難降低的直接碳排,可以考慮碳儲存的方式做抵銷。這在水泥業可能會比較有需要考慮,因為相較於鋼鐵或化學,可行的低碳製程目前尚不明朗。將人為固碳納入工業製程使用,做成原料之一也是可行的選項。然而碳捕捉的安全性目前仍有疑慮,碳使用也必須顧慮產品的生命週期年限是否損及減碳效益。

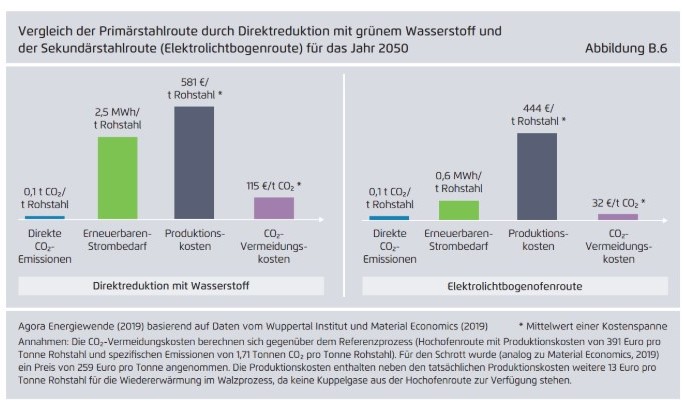

循環經濟:根據該報告的引述內容,歐盟可能在2050年透過回收既有產物,生產75%的鋼鐵、50%的鋁、以及56%的塑膠。重複使用原料可以避免開採和生產初期大量的能源消耗。事實上,有研究指出,到了2050年,透過電弧二次煉鋼的電力需求,將遠低於透過綠色氫氣初級煉鋼,因此二次煉鋼的單位減碳成本將只有初級煉鋼大約1/4。

提升材料效率:降低材料需求、提升製程的材料轉換效率等等做法,將可以降低製程的成本,增加產業的社會可接受度。增加產品的使用密度(比如汽車共享)也會是源頭減少材料需求的方法之一。

材料替代:某些產品的原料理論上可以由更低碳、更環保的材質建構。建築便是其中一例。事實上,認證過的木材等生物基礎的建材,會比鋼筋水泥為主的建材環保。不過,基於結構、防火、熱舒適等原因,100%木製屋可能不會是理想的建築工法,不同建材混合可能會是合理的政策推廣選項。

能源效率提升:透過採用最佳可行技術而提升能源效率,可以協助基礎工業部門達成它們的中短期氣候目標。必須注意的是,更換設備以提升能源轉換效率之餘,亦須考量新設備在中長期會不會有資產鎖定(stranded asset)的問題。另外,部分提升彈性能力的設備更新也許會對能源效率有負面影響,但站在電力系統整體角度來看,仍具採用的合理性(即彈性效率Flex-Efficiency的概念)。

生質燃料/原料:生物質除了可以用在中低溫工業加熱上,在部分基礎化學工業中也可以做為原料;而生質能結合碳儲存,是目前已知少數的負碳排技術。另外,即使鋼鐵業製程變成以綠色氫氣為導向,可能仍會有少量的還原碳需求,生物質的原料即可提供。

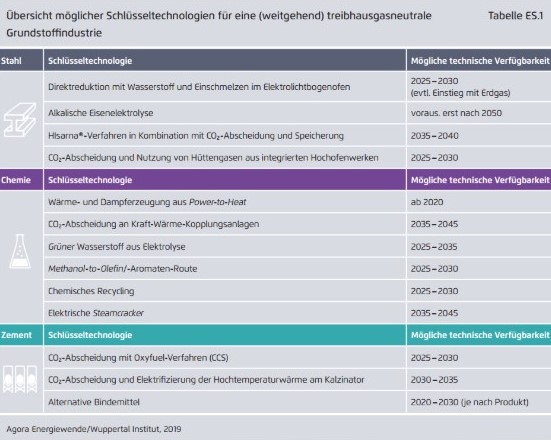

各種工業可用轉型技術選項。其中,電力化供熱和綠色氫氣

會是最早可行的低碳技術,碳捕捉的可用時程可能會晚一些。

可用政策選項

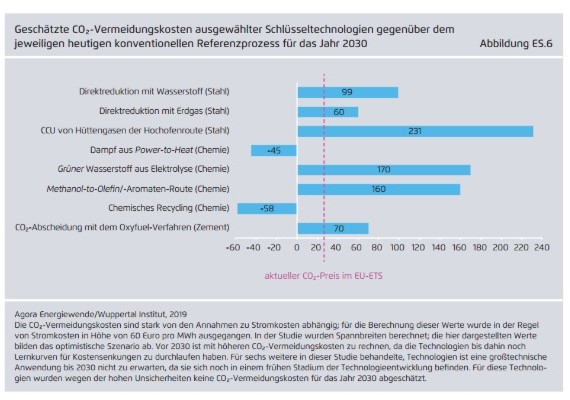

Agora Energiewende的報告指出,雖然就純經濟學原理來看,統合的碳定價是最有經濟效率的政策工具,但實務上只推動這一政策仍會面臨諸多問題,比如未來碳價格不確定性造成的投資風險。由於有些關鍵技術到2030年的單位減碳成本仍會較高,在不確定未來碳定價的走向下,很難說服工業部門盡早投入於其。

2030年工業部門關鍵轉型技術的單位減碳成本。除了電力供熱和化學製程的回收具有負的單位減碳成本(轉型本身即有經濟誘因)以外,其他轉型技術的單位減碳成本仍遠高於當前歐洲碳交易市場的成交價格。

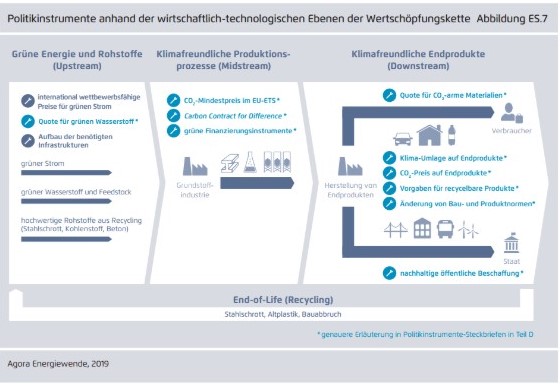

因此,Agora Energiewende在產品的生命週期不同階段(上中下游),整理各種可以推行的政策工具如下。

生命週期上游:綠色的能源與原料供給。政策上應該強化綠能的競爭性、制定綠色氫氣最低佔比、並建造必要的基礎設施。

生命週期中游:產品製程必須對氣候友善。可用政策包括在歐洲碳交易市場導入最低碳價、提供碳差價或綠色財務等支援工具。

生命週期下游:對最終產品的規範。可用的政策包括制定低碳原料最低佔比、對產品實施氣候稅、對產品制定碳價格、對產品制定回收義務、變更建築與產品規範、公部門永續採購等等。

其中值得一提的概念是碳差價。這是一種類似現行綠能競標的支援工具,只是在碳差價制度下,工業部門競標的是單位減碳效益政府所提供的支援價格。如果未來碳市場價格比這個支援價格低,差價將由政府的有關預算提供;反之,則該企業會將差價還給政府。透過這個制度,可以排除減碳措施導入時,前期資本投入面臨的不確定性風險。