文:趙家緯(媽盟特約撰述/台大風險社會與政策研究中心博士後研究員)

文:趙家緯(媽盟特約撰述/台大風險社會與政策研究中心博士後研究員)

3月14日的環評大會中,以「九比八」的票數,通過台電提出的深澳燃煤火力更新案。然而新北市環保局已強調其將依據去年七月通過的「生煤許可審查原則」,不會發給新增生煤許可。而環評大會主席亦決議,請經濟部說明2025能源配比路徑與逐年配比,並在前述路徑下整體考量本案定位與開發必要性。

故雖然環評大會最終的決定為「審核後通過」,但仍可藉由立法院預算刪減的方式,阻止深澳燃煤火力更新案的推動。故此刻更應詳細檢視台電於此案所提出的「利於北部供電穩定」、「採行超超臨界機組有助老舊燃煤機組降載」、「新增千億投資可提升內需」等論點。針對深澳燃煤機組更新案,新北市環保局以及關注此案之公民團體亦已指出其對於空氣品質、當地生態以及減碳目標之影響,本文則進一步從電網調度彈性、機會成本以及能源轉型治理制度三點檢視深澳燃煤火力電廠更新案。

惡化電網調度彈性

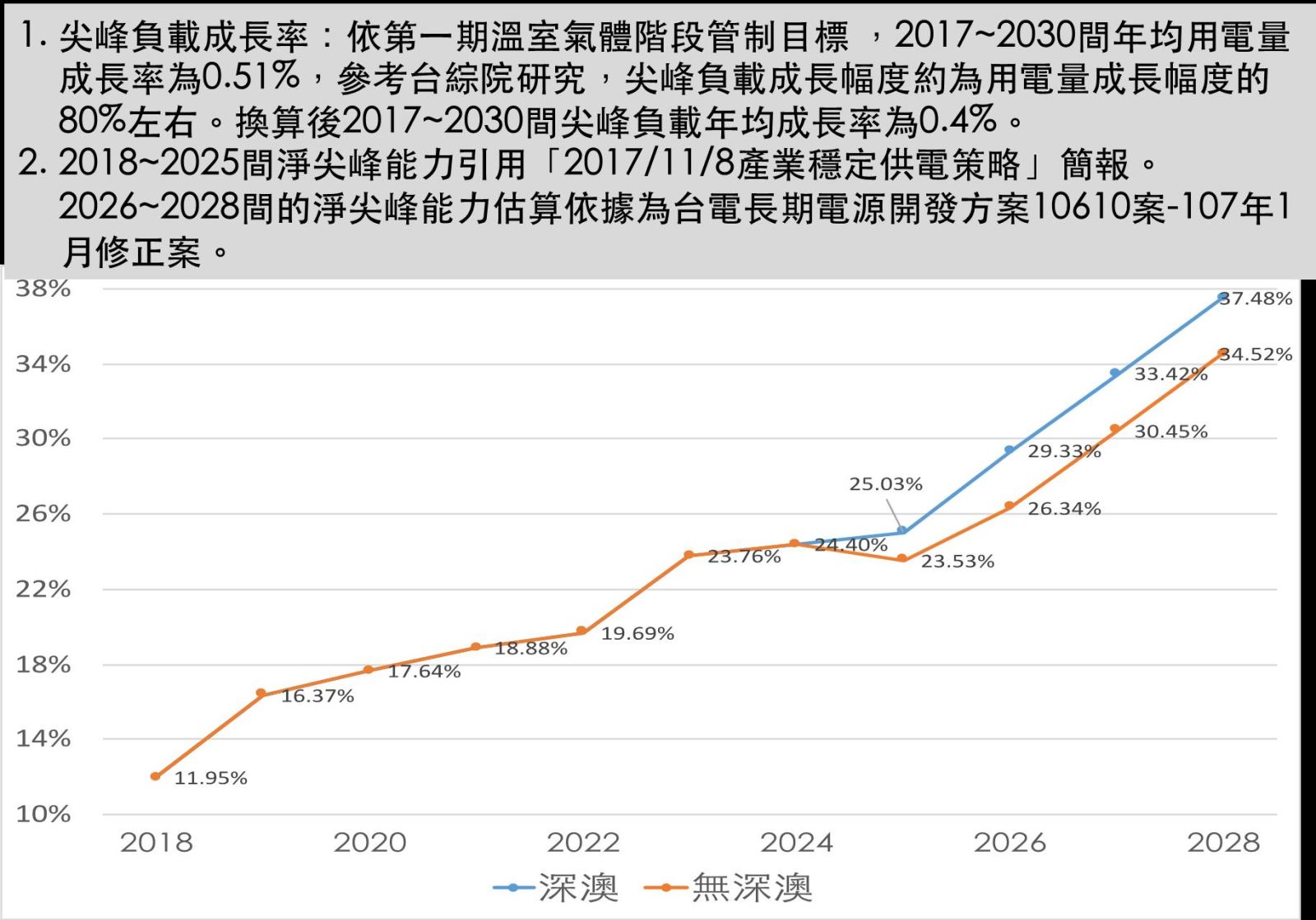

從供電穩定度而言,備用容量率為最基本的指標,行政院以及經濟部均強調若無深澳燃煤火力發電廠,則無法滿足備用容量率15%的目標。但若檢視當前的電源開發規劃方向,採用較保守的再生能源淨尖峰因子參數以及官方釋出的不同對外用電負載預測估算之,在最不積極採行節能作為,任憑未來尖峰負載年均成長率達到1.2%的情境下,即使沒有深澳燃煤電廠,也僅有2025年備用容量率掉至14.9%,跟官方所強調15%之標準,差異甚微(如圖1a),而2026年興達複循環三號機上線後,就算該年沒有深澳電廠,備用容量率尚能維持在16.7%,絕非經濟部所稱的2026年備用容量率將降至13.5%,影響供電穩定。且若能強化節能,如圖1c所示,為達到官方依照溫減法所訂定的階段性減碳目標以及2025年再生能源占比達到20%時,長期用電需求年均成長率需抑制在0.5%,則此時即使無深澳燃煤火力機組,備用容量率均可達到20%以上。且有充分餘裕檢視目前排程中的電源開發案之必要性。顯見若有心要推動能源轉型,即使無深澳電廠,全台供電穩定無虞。

圖1a. 深澳更新案對於臺灣備用容量率之影響(高負載成長情境)

圖1b. 深澳更新案對於臺灣備用容量率之影響(中負載成長情境)

圖1c. 深澳更新案對於臺灣備用容量率之影響(低負載成長情境)

圖1c. 深澳更新案對於臺灣備用容量率之影響(低負載成長情境)

而若從區域供電穩定觀之,目前北區需仰賴中電北送,在未計入核一可提供的最大發電能力時,2017年尖峰日時不足量約為57.3萬瓩左右。而台電強調核一與核二除役後,北部供電能力下降,故須仰賴深澳補足。但實際上,依據現行電源開發規劃,在2018年至2025年前同屬北部供電分區的林口(燃煤)、大潭(燃氣)、國光(燃氣)以及協和(燃氣)等四座電廠淨增加的最大發電能力可達到289萬瓩,再加上北部都會區的屋頂光電、桃園離岸風力以及地熱資源,則2025年不含深澳時,北部區域增加的最大供電能力為344萬瓩,高於核一與核二除役的318萬瓩,已可大幅填補北部供電分區現行供電能力不足之處。

但如圖2所示,若北部供電區未採行積極節電措施時,任憑用電需求持續增加,的確無深澳電廠時,2025年將產生約17萬瓩的供電缺口,須仰賴中南部供給。但若可強化節電,則在無深澳電廠時,北部最大供電能力將可高於需求。顯見若要確保北部供電穩定,關鍵乃是雙北與桃園都會區尖峰負載抑制以及分散式屋頂型太陽光電等無悔措施的推動,而非再次落入犧牲環境品質換取供電穩定的惡性循環。

圖2. 2025年北部供電區供電能力與需求比較

且若從現行提出的「燃氣 50%、燃煤30%、再生能源20%」電源配比規劃,分析2025年時的電力調度,則會發現該年夏日時一定會常遇到PV占淨尖峰能力比例達到40%以上的狀況,搭配上其他的再生能源,變動性再生能源於供電能力的占比於尖峰日時可能達50%以上,因此其餘搭配機組是否能夠快速調度,則是該年電力系統的一大挑戰。目前規劃2025年時天然氣火力的裝置容量要達到2800萬瓩,該量已足夠與再生能源相互搭配,因應該年的負載需求。而既有電網中不具有調度彈性的燃煤與核電機組,在2025年後核電機組都除役後,只剩面對既有燃煤機組是否應設定最高運轉時數規定之類等,還有未來3年內新增的大林、林口等超超臨界燃煤機組,在運轉10年左右容量因素都要降至60%以下導致其折舊攤提成本增加,影響其投資回收期等問題。但若通過深澳燃煤火力的更新案,則將使電網調度上因新增此不具彈性的機組,增加再生能源須減少出力 (curtailment)的營運風險。

機會成本

而台電列舉出深澳更新案高達千億元的投資,具有可擴大內需與活絡在地經濟,卻未從能源轉型與機會成本的角度思考這一千億元,若導入到節能與再生能源的發展上,能否創造更好的效益。

若依據目前深澳的興建成本與未來燃煤成本的變化,興建完成後,深澳每度電的均化發電成本至少須達1.83 元,以溫管法罰款1500元加計碳稅或碳交易價格時,則發電成本將達到每度3元以上。如果考慮到要達到「20、30、50」的目標,燃煤的容量因素到2025年時僅能有50%下,會計成本可能將更達到3.5元左右。然依據目前成本下降趨勢,2025年時PV應該會掉到2.7塊以下,而能源局估算臺灣的節電成本約為每度1.26元。由此顯示深澳電廠更新案不僅將惡化調度彈性,更因其發電成本高於其他發電選項,反而不利於電價穩定。

深澳興建時程約需6年,若將此1000億元興建費用,投入至這6年間的節電,則依新節電運動政策成效推估估算,可使2025年累計節電量達到200億度(深澳發電量的兩倍以上),尖峰負載抑制量達到440萬瓩(深澳淨尖峰能力的3倍以上)。且若投資至設備汰換上,其可帶動1580億元以上的投資,創造的產業關聯效果更為顯著。

深澳案所揭露的治理漏洞

針對深澳燃煤機組更新案,新北市環保局以及關注此案之公民團體亦已指出其對於空氣品質、當地生態以及減碳目標之影響,輔以本文所指出對於調度彈性的負面影響以及機會成本兩觀點,其實無興建之必要性。然更應深究的是,為何在將減煤列為能源轉型政策的重要目標,且溫氣體管理與減量法亦已立法通過,各部門均須提送減量方案之際,整個行政程序中依舊將環評審議程序視為最後的把關機制?故應分析此案所凸顯的治理闕漏,方能有助於後續能源轉型政策的推動。

首先可從此案檢視現行溫室氣體管理法是否能發揮總量管制機制功能。深澳電廠年均溫室氣體排放量約達760萬噸以上,約為2025年溫室氣體排放量總量管制目標的3.3%,應為未來十年排放量最高的開發案。然而一方面因為溫室氣體總量管制制度建立時程的延宕,導致臺電規劃此案時,仍可無視於此案將增加的114億元的排碳成本。然在總量管制制度之外,溫管法亦要求各部門需提送部門溫室氣體排放管制行動方案,如經濟部於能源部門的管制行動方案中,已提出2025年與2030年的電力排放係數目標(分別為每度0.394公斤CO2e 、0.376公斤 CO2e ),故其應先據此檢視深澳案是否符合相關要求,而非任憑臺電闖關。

再者,電業法修法時,最關鍵的環境面管制工具就是電力排碳係數,藉此限制電力市場自由化後,燃煤電廠因價格低廉得到的誘因。但面對這個未來十年唯一會有的燃煤電廠興建案,能源主管機關應可要求其在相關子法研擬完成後,方可提送。或是先試圖先行應用電業法修法所賦予的政策工具,進行預先性的管制。然而現在的亂象卻是讓台電利用管制真空期提出深澳電廠更新案,將所有管制壓力推諉至環保署身上。主管機關面對此案的態度,將高度減損能源轉型政策的社會信任度。

公正轉型的重要性

深澳更新案中,再次出現在地里長的群簇擁護,罕見的喊出「要煤不要氣」的口號。而根據了解,里長擁護的原因還是在於舊深澳除役後的十年間,當地的社區經濟受到龐大影響。此現象顯現了能源轉型政策中納入公正轉型(just transition)配套的重要性。

「公正轉型」旨在針對減緩低碳轉型過程中對現有於高污染產業工作的勞工之影響,巴黎氣候協定亦在序文提及:「考量到勞動力公正過渡之當務之急,並依據國家擬定的優先發展事項,創造有尊嚴的工作(decent work)以及高品質就業機會。」

而國際勞工組織則於2015年提出公正轉型指南,指出政府應妥善受衝擊產業之就業影響,並提供充分的轉職保障以及新技能的訓練。 澳洲總工會(Australian Council of Trade Unions) 於2016年發表政策說帖《燃煤發電部門勞工與社區的公正轉型》 (A Just Transition for coal-fired electricity sector workers and communities),指出確保勞工公正轉型的關鍵要素包括妥善的轉型計畫(transition plan)與就業計畫,前者是確保澳洲的產業轉型在公平公正的原則下受到管控,受影響的勞工與社區可獲得支持,在潔淨能源經濟產業(clean energy economy)中找到有保障與有尊嚴的工作。就業計畫則是專注於在潔淨能源經濟產業中創造新工作機會(ACTU, 2016)。

因此無論最終深澳更新案結果如何,仍是應以深澳為公正轉型的試點,從中汲取後續其餘燃煤電廠遭遇提早除役問題時的因應方式,研擬積極的公正轉型配套方案來提供地方不同的出路,此般方可因應2025年後邁向急速減煤期時,各燃煤電廠提早除役下所衍生的社會衝擊,掙脫「高污染開發案方能繁榮地方」的迷思,加速能源轉型的進程。

圖片說明:目前已經除役拆除的台電深澳燃煤火力發電廠的檔案照片。(台電月刊)

圖片說明:目前已經除役拆除的台電深澳燃煤火力發電廠的檔案照片。(台電月刊)